د محمد جميل الشبشيري . بدأت المزيد من البلدان التي تعمل فيها البنوك الاسلامية في تطبيق مجموعة مختلفة من التعليمات الرقابية نتيجة لاستكمال قواعد بازل 3، حيث طبقت نسبة تغطية السيولة وصافي نسبة التمويل المستقر بالإضافة الى النسب الأخرى مثل نسبة الاصول السائلة ونسبة التمويل الى الودائع.

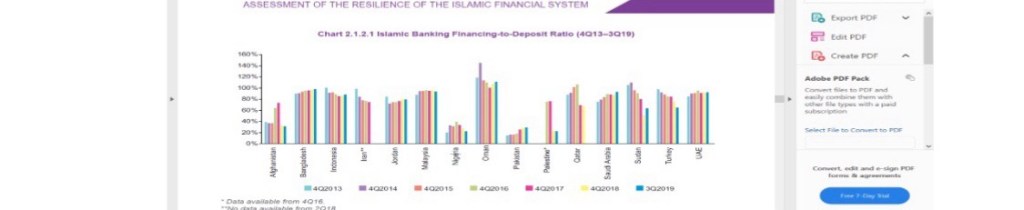

طبقت سبع دول فقط التي تعمل البنوك الإسلامية فيها، نسبة تغطية السيولة من بينها أربع دول مجلس التعاون الخليج عُمان وقطر والمملكة العربية السعودية والكويت أما الدول الثلاث الأخرى فهي باكستان وبنجلاديش وماليزيا بنسب أعلى من الحد الأدنى المطلوب 100٪ وفقًا لمعايير السيولة الخاصة باتفاقية بازل ومجلس الخدمات المالية الإسلامية، وهذا يشير إلى المستوى المرتفع للبنوك الإسلامية على المدى القصير.

التوازن بين متطلبات السيولة ودعم الأعمال

تسعى البنوك الاسلامية إلى توفير القدر الملائم من السيولة لمقابلة الطلب على الأموال، فهي لا تستطيع ان تخاطر بأي نقص في السيولة من حيث متطلبات التشغيل أو استيفاء المتطلبات الرقابية، ولكن المشكلة دائما هو التوازن في القدر الملائم من السيولة التشغيلية في مقابل تكوين الاحتياطيات والاحتفاظ بالسيولة الرقابية

كما أننا لا يمكننا أن نحتفظ بسيولة أكبر من اللازم حيث يعني ذلك أن نفقد أرباحا كان من الممكن أن نجنيها لو قمنا بتوظيفها بدلا من الاحتفاظ بالأموال سائلة ذات عوائد محدودة، ومن هنا يأتي التعارض الأول للسيولة وهو تعارض السيولة مع الربحية. ولذلك كثيرا ما تعتبر الربحية هي الهدف والسيولة هي القيد على هذا الهدف، فالربحية المطلوبة يجب أن تكون مستقرة ومستدامة حتى يمكن ليس فقط توزيع عائد مستقر (غير متذبذب) على المودعين والمساهمين، بل مستدام مع الزمن مما يترتب عليه اجتذاب ثقة المساهمين في الأساس والمودعين ايضا وجذبهم للتعامل مع البنك من ناحية، وتعزيز موارد البنك من ناحية أخرى كي تزيد حصته في السوق المصرفية.

وعادة ما يتم قياس المخاطر وأدخال حساباتها في الربح بمعنى ربط الربح بمستويات معينة من المخاطر على أساس أن يختار البنك مشروعات الاستثمار والتمويل التي تتناسب مع درجة قبوله للمخاطر وظروف وهيكل ودائعه الاستثمارية، وبالتالي يفاضل البنك بحثا عن توظيف الأموال في أصول ذات درجة مخاطر مقبولة مع تحقيق ربح متناسب. وبالتالي، يمكن القول أن الربحية قد تتعارض ليس فقط مع السيولة، بل ومع درجة قبول المخاطر لتحقيق مكاسب تهدف لرفع أرباح البنك. ومن هنا فإن توظيفات الأموال في استثمارات أو هياكل ائتمانية ذات آجال متوسطة و طويلة قد لا تنسجم مع إدارة السيولة ومن ثم فإن تحقيق التوازن بين موارد البنك واستخداماته تعد هدفا رئيسيا من أهداف البنك في ظل حوكمة السيولة والتكلفة المرتفعة للحفاظ على النسب الرقابية.

كما تدخل البنوك ضمن السياق الطبيعي للأعمال في أعمال مبادلات عملات وعقود تحوي العملات الاجنبية الآجلة وعقود السلع الآجلة (أدوات مالية مشتقة اسلامية) للتخفيف من حدة مخاطر العملات الأجنبية، حيث تستند مبادلات عملات وعقود السلع الآجلة الى نظام الوعد بين طرفين لشراء سلعة تتفق مع أحكام الشريعة الاسلامية، وفقا لسعر معين متفق عليه في التاريخ ذي الصلة في المستقبل حيث أن المعاملة تعد وعدا مشروطا بشراء سلعة من اتفاقية شراء من جانب واحد

وظلت مستويات السيولة قوية لدى البنوك المحلية، حيث تجاوز معدل تغطية السيولة الحد الأدنى المطلوب من قبل بنك الكويت المركزي وفوق النسب الإلزامية المحفقة خلال فترة كورونا بوجه عام. ويكشف هيكل تحليل الالتزامات لدى الجهاز المصرفي أن الودائع المصرفية تشكل معظم قاعدتها مما يعكس جودة مكونات تركيبة الودائع والصكوك المصدرة معاً.

صناعة واعدة

وتبقي صناعة الخدمات المالية صناعة واعدة وقادرة على تلبية احتياجات عملائها من التمويل ومواجهة العديد من التحديات العالمية بشرط البناء على المبادئ والقيم الاسلامية والحوكمة والأسس السليمة لإدارة المخاطر لاسيما فيما يخص التنوع في الأنشطة الاقتصادية.

أذ يمكن للأدوات المالية الإسلامية أن توفر تمويل سواء للدول الإسلامية وغيرها لتمويل مشروعاتها التنموية، ويمثل الاستثمار في الصكوك السيادية الجزء الأكبر في تلك المحفظة. كما أن النمو في محفظة الصكوك قد جاء انعكاساً للنمو في الودائع في جميع الأسواق الناشئة والتي تحتوي على فرص محدودة لتمويل أصول ذات جودة عالية أخذاً في الاعتبار المخاطر الكلية المقبولة والمستويات الآمنة للسيولة. كما تشارك البنوك الإسلامية في إصدارات نوعية مستجدة من الصكوك الخضراء صديقة البيئة Green sukuk، حيث أن هذه الإصدارات تعكس التوجه العالمي نحو التنمية المستدامة.

وفي تقرير الاستقرار المالي 2021 ، والذى يعد اخر اصدار للبنك المركزي حيث تاخر اصدار تقرير2022 قدم بنك الكويت المركزى على سبيل المثال شرحا لمبرراته للحفاظ على استخدام نسبة القروض إلى الودائع كأداة رقابية بل وتوسيع نطاق استخدامه لها، وأشار التقرير أن البنوك تقوم بشكل متزايد بتوسيع نطاق أدوات التمويل الى أبعد من الودائع التقليدية، وبهذا الاعتماد على تمويل الشركات كان الكثيرون ينظرون الى النسبة البسيطة للقروض الى الودائع على انها اداة حادة وضيقة بحيث يصعب من خلالها التنظيم الرقابي لإدارة مخاطر السيولة، إلا أنه منذ الأزمة المالية العالمية استعادت نسبة القروض الى الودائع وضعها الايجابي، حيث بدأت بعض الدول في اعتبارها مرة اخرى كوسيلة فعالة لتقييد الائتمان، وبذلك يظل بنك الكويت المركزى ملتزما باستخدامها في دولة الكويت.

وفي مارس 2016 قام بنك الكويت المركزى بتعديل الحد الاقصى للاقراض من خلال وضع نسبة مئوية معينة على المبالغ التى يجب اقراضها من قبل البنوك المحلية لتصبح 90% من المصادر المؤهلة للاموال. والتى هي عبارة عن ودائع القطاع الخاص والودائع الحكومية وودائع المؤسسات المالية ( باستثناء البنوك ) والقروض ذات الاجل المتوسط الى الطويل وشهادات الايداع المصدرة والسندات المصدرة وتضمنت تلك الودائع كلا من الودائع الحكومية والخاصة بالدينار الكويتي وفقا للتصنيف بالتقارير الإحصائية.

وفي ضوء التدابير الاقتصادية التحوطية المشار تفاعلا مع ازمة كووفيد بلغت القدرة الإقراضية للبنوك الكويتية أعلى مستوياتها خلال أكثر من خمس سنوات، وهو ما تؤكده نسبة القروض إلى مصادر التمويل المتوفرة التي وصلت إلى 75.2 % مما يشير إلى التوازن بين توظيف القدرة الإقراضية من جانب، وعدم استنفاذها في سبيل المحافظة على مصدات لمواجهة حالة الشك خاصة في ظل تدابير تيسيرية مؤقتة. ووفق الحد الأقصى الحالي للإقراض بنسبة 100% خلال فترة كورونا، يمكن للبنوك تقديم ائتمان بقيمة 13 مليار دينار للاقتصاد الحقيقي. فقد شهدت البنوك قفزة في السيولة نتيجة زيادة الودائع واتساع المجال لرفع مستوى الإقراض. من جهة أخرى، وبسبب حالة عدم اليقين وتدابير الإغلاق والحظر في البلاد، اتسم الاقتراض من قِبل مؤسسات الأعمال بالتردد. وفي نفس الوقت، كان لدى البنوك بعض التحفظات من حيث الإقراض تأثرًا بانعدام اليقين، وخاصة للعملاء الجدد. في سبيل التأقلم مع هذه العوامل، لجأت البنوك إلى توظيف فائض الأموال في أصول سائلة.

المعايير العملية المستجدة للتعامل مع السوق النقدي

يمثل السوق النقدي علاقة اقتصادية تقوم على تبادل النقود، وعرض وطلب الائتمان قصير الأجل أقل من سنة فيما بين المؤسسات المالية والنقدية الوسيطة . والواقع أن هذا السوق يضم مجموعة من الأسواق المرتبطة ببعضها البعض، والتي تتعامل في أصول قصيرة الأجل وسائلة نسبيا. وفي هذا السوق تستطيع البنوك أن توظف فوائضها النقدية ولو لمدة يوم واحد Overnight وفي نفس الوقت الذي يمكنها الحصول على الأموال اللازمة لسد ما يطرأ عليها من عجز بأقل قدر ممكن من الخسارة أوالخطر ، وإذا كان لكل سوق ثمن يتقابل عنده العرض والطلب ، فسعر الفائدة في الاقتصاد التقليدي هو سعرالتوازن في السوق النقدية، وبالتالي تحجم البنوك الإسلامية عن تصريف فوائض السيولة لديها في هذا السوق نظرا لاعتماده علي سعر الفائدة.

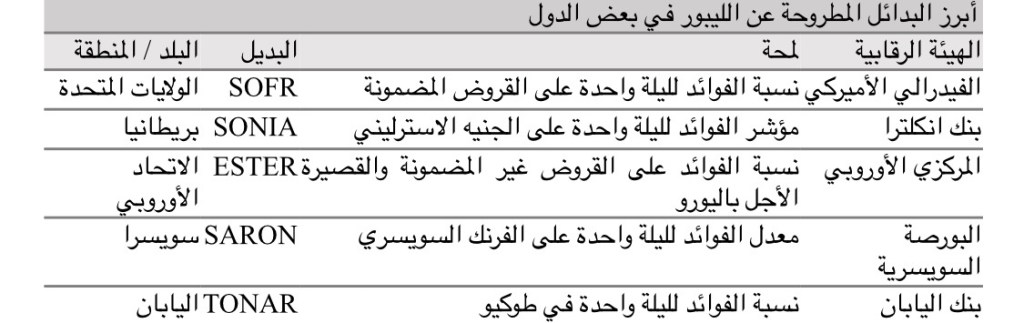

وهنا ينبغي أن نشير الى حالة ارتباط الأسواق النقدية في البلدان النامية مع الأسواق الرأسمالية العالمية (مثلا : لندن ، نيويورك) نظرا لضيق السوق النقدية في البلدان النامية، وقلة أدواتها، ومن ثم يقتصر دور تلك الأسواق على اللجوء الى الأسواق العالمية عند الحاجة للسيولة والعكس إذا كان هناك فائض فهي تحولـه للخارج وفق أسعار الفائدة ، أو لعمليات التحوط لتفادي أو لتقليل حجم مخاطر توظيفات معينة في تلك الأسواق، وهو ما يفسر الاستخدام الواسع للايبور LIBOR وهو سعر الفائدة بين البنوك البريطانية London””.Inter -Bank Offered Rate ” ، حيث يذكر أن الليبور يعد لسنوات طويلة مضت المرجعية الأساسية لتحديد أسعار الفائدة لمختلف أدوات الدين في العالم، فهو يستخدم كمعدل قياسي لتسعير معظم أنواع القروض مثل السندات الحكومية، الرهون العقارية، بطاقات الائتمان وغيرها. ويبلغ حجم القروض المرتكزة عليه حالياً قرابة 400 تريليون دولار أميركي.

لكن تم التخلي عن الليبور والآيبورس تدريجياً بحلول 30 يونيو 2023 ، وسيتم استبداله بسعر التمويل الليلي المضمون(SOFR) بنهاية العام لأسباب عدة أبرزها الافتقار إلى الشفافية اللازمة وقابليتها للتلاعب من قبل بعض الأطراف.

في سياق البدائل، فإنه يمكن لبعض الدول أن تطور مؤشراً يرتكز على المعدل الموزون لعدد من بدائل الليبور (مثلاً تطوير مؤشر يعتمد بنسبة محددة على البديل الذي سيعتمد في أميركا ونسبة أخرى على البديل في أوروبا) كما هي الحال مع الدول التي تربط عملتها الوطنية بسلة عملات أخرى وليس فقط بالدولار الأميركي مثل المغرب والكويت. أما الدول الأخرى، فيمكن أن تعمد إلى تطوير مؤشر مناسب لها آخذة في الاعتبار خصائصها المحلية وانكشافها على الأسواق العالمية، كما هي الحال مع مصر على سبيل المثال.

والسؤال الذي يطرح نفسه هل سوق النقد مغلق امام البنوك الإسلامية ام الامر يتطلب اجتهادا وبحثا عن مؤشرات بديلة تتوافق مع احكام الشريعة الإسلامية الغراء وهو ما نجيب عليه في المقال القادم ان شاء الله .

أضف تعليق