1. التقلبات في أسواق الأسهم والسندات العالمية

بعد أسبوع من التقلبات الحادة في السوق، وسط مخاوف من أن الاقتصاد الأمريكي قد يكون في طريقه إلى الركود، عانت اليابان من أسوأ عمليات بيع لها منذ “الاثنين الأسود” في عام 1987. وقد تراجعت أسواق الأسهم العالمية يوم الجمعة قبل الماضية بعد أن أصدرت الولايات المتحدة بيانات الوظائف المخيبة للآمال، واستمرت عمليات البيع يوم الاثنين. كما انخفضت عائدات السندات الأمريكية والعالمية بشكل حاد، حيث قامت أسواق السندات بتسعير تخفيضات إضافية في أسعار الفائدة على المدى القريب.

يوم الاثنين، أرسلت الأخبار موجات صادمة عبر الأسواق اليابانية، التي كانت تعاني بالفعل من ارتفاع الين. انخفض مؤشر Nikkei 225 الياباني بنسبة 12.5% تقريبًا يوم الاثنين، مما دفع خسائره الأخيرة فوق 25%، قبل أن ينتعش بنسبة 10% يوم الثلاثاء. وبالمقارنة، انخفض مؤشر S&P 500 بنسبة 8% تقريبًا عن أعلى مستوياته الأخيرة. ارتفعت التقلبات التي تم قياسها بواسطة مؤشر VIX يوم الاثنين، لتصل لفترة وجيزة إلى أعلى نقطة لها منذ بداية جائحة COVID-19.

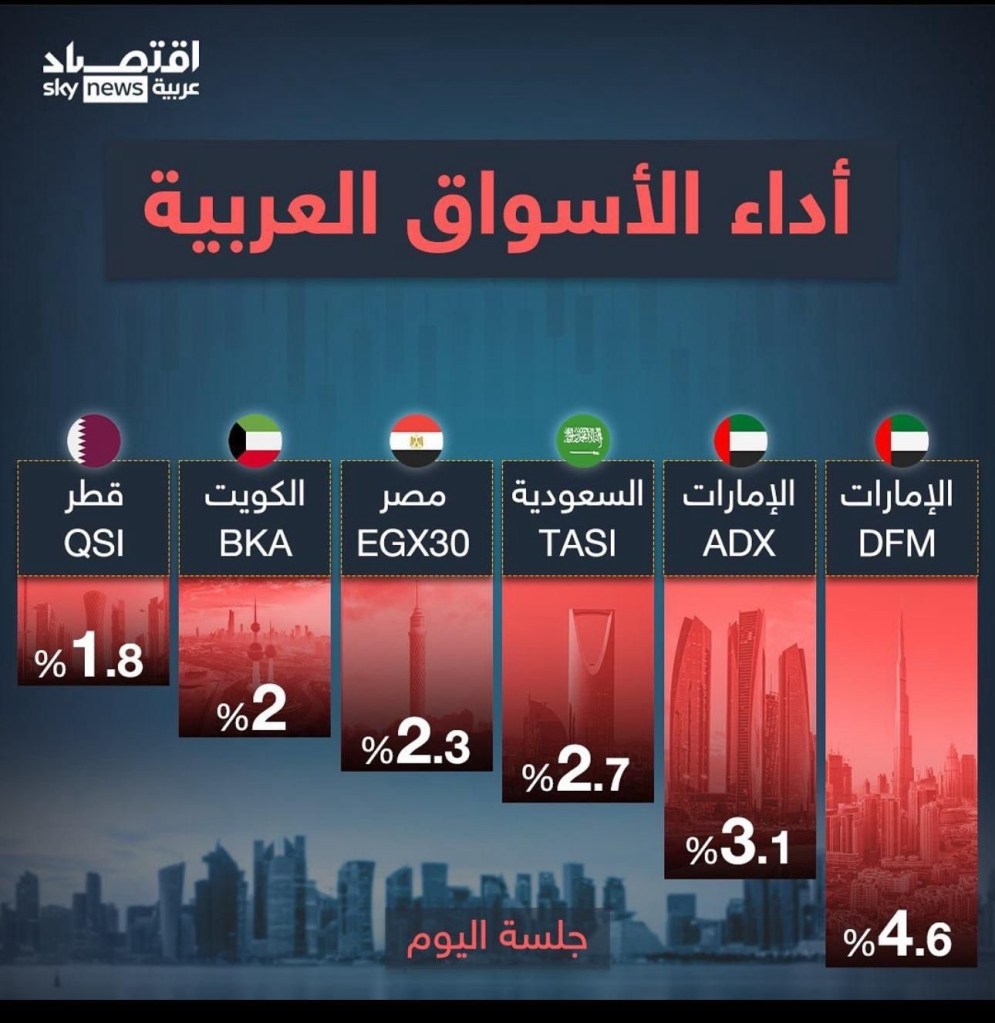

في صباح يوم الثلاثاء، كانت الأسهم الأمريكية تعكس بعض خسائر يوم الاثنين، بينما كانت الأسهم الأوروبية ثابتة في الغالب. وقد بلغ حجم الخسائر قرابة 6.4 تريليونات دولار، في أسواق الأسهم والعملات والمعادن والطاقة والنفط والعملات الرقمية، التي تكبدت خسائر مليارية في ذلك اليوم، وكذلك صناديق التحوط والاستثمار وغيرها وقد تأثرت الأسواق العربية بهذه التقلبات

2. مخاوف الركود وتأثيرها على الأسواق العالمية

تتجه الأنظار إلى نتائج التضخم في الولايات المتحدة بعد زيادة أكبر من المتوقع في معدل البطالة وتراجع في قطاع الصناعات التحويلية قبل أسبوع، مما زاد من المخاوف من أن مجلس الاحتياطي الفيدرالي قد يحتاج إلى الرد بتخفيضات أكثر قوة في أسعار الفائدة مما كان يعتقد سابقًا.

وقال خبراء في بنك الاستثمار جولدمان ساكس إنهم يعتقدون الآن أن هناك فرصة بنسبة 25% لحدوث ركود في الولايات المتحدة، بزيادة عشرة في المئة عن تقديراتهم السابقة البالغة 15%، بينما قدر جيه بي مورجان فرص حدوث ركود بنسبة 50%.

لم تصل أرقام التضخم إلى المستوى المطلوب حتى الآن، وهو ما قد يدفع مسؤولي بنك الاحتياطي الفيدرالي إلى الذعر. ولكن أصبح من الصعب على نحو متزايد تبرير أسعار الفائدة بأكثر من 200 نقطة أساس أعلى من تقديرات بنك الاحتياطي الفيدرالي لسعر الفائدة “المحايد” على المدى البعيد. وتزايدت الأدلة على أن الظروف الاقتصادية الأوسع نطاقًا قد عادت بالفعل إلى طبيعتها وأن التضخم من المرجح أن ينخفض.

تراجعت العقود الآجلة لمؤشر الأسهم الأمريكية يوم الاثنين، مع انخفاض العقود المرتبطة بمؤشر ناسداك بنسبة تقارب 4%.

التجار يكثفون الآن رهاناتهم على أن مجلس الاحتياطي الفيدرالي سيعلن عن خفض طارئ لسعر الفائدة استجابة لانهيار سوق الأسهم العالمية ولتجنب ركود كبير. ويتطلع المستثمرون إلى بيانات التضخم، وأرباح الشركات، والانتخابات الرئاسية للحصول على إشارات قد تهدئ موجة الاضطراب الأخيرة في الأسهم الأمريكية، وبالتالي تنقذ ما يمكن إنقاذه قبل أن يدخل العالم، واقتصاده وأسواقه ومستثمروه، في أزمة مالية واقتصادية شرسة لا أحد يتنبأ بموعدها ومدتها وسرعة انتشارها وحجم خسائرها.

افتراضنا الأساسي هو أن بنك الاحتياطي الفيدرالي سيخفض النطاق المستهدف للأموال الفيدرالية بمقدار 25 نقطة أساس في سبتمبر، وأن مخاطر حدوث خفض أكبر تتوقف على مزيد من الجانب السلبي في النمو الاقتصادي أو مفاجآت التضخم.

3. ارتفاع درجة المخاطر

تظل المخاطر المحيطة بالآفاق متوازنة بوجه عام، كما ورد في تقرير “آفاق الاقتصاد العالمي” الصادر في إبريل 2024. إلا أن هناك بعض المخاطر قريبة المدى التي برزت على السطح، مثل احتمالات تجاوز التضخم للتوقعات نتيجة عدم إحراز التقدم المرجو نحو إبطاء معدل تضخم أسعار الخدمات، والضغوط السعرية الناشئة عن التوترات التجارية والجيوسياسية المتجددة.

ترتبط مخاطر التضخم المستمر في قطاع الخدمات ارتباطًا وثيقًا بتحديد الأجور والأسعار على حد سواء، نظرًا لاستئثار العمالة بحصة كبيرة من التكاليف في هذا القطاع. فارتفاع نمو الأجور الاسمية، الذي يعزى أحيانًا إلى ارتفاع الأجور الحقيقية بسبب التضخم، إذا اقترن بضعف الإنتاجية، قد يحد من قدرة الشركات على الحد من زيادات الأسعار، خاصة عندما تكون هوامش الربح متقلصة بالفعل. وقد يؤدي هذا الأمر إلى مزيد من جمود الأجور وتضخم الأسعار.

كذلك، فإن تصاعد التوترات التجارية يمكن أن يسفر عن تنامي المخاطر المحيطة بالتضخم على المدى القصير من خلال زيادة تكلفة السلع المستوردة في مختلف مراحل سلسلة الإمداد. ومن شأن المعوقات التي تعترض مسار إبطاء التضخم أن تزعزع العودة إلى استقرار الأسعار في حالة ارتفاع التوقعات قصيرة المدى بصورة حادة نتيجة لبيانات التضخم المخيبة للآمال.

ونتج عن خطر نمو التضخم زيادة التوقعات بارتفاع أسعار الفائدة لفترة أطول بكثير، وهو ما يؤدي بدوره إلى زيادة المخاطر الخارجية ومخاطر المالية العامة والقطاع المالي. وإذا طال أمد ارتفاع سعر صرف الدولار الناتج عن التفاوتات في الأسعار، فقد يؤدي ذلك إلى اضطراب تدفقات رؤوس الأموال ويعوق التيسير المزمع للسياسة النقدية، مما قد يؤثر سلبًا على النمو. أما استمرار الارتفاع في أسعار الفائدة، فيمكن أن يزيد تكاليف الاقتراض ويؤثر على الاستقرار المالي إذا لم يؤد تحسن أوضاع المالية العامة إلى موازنة ارتفاع أسعار الفائدة الحقيقية في سياق انخفاض النمو المحتمل.

وازدادت أجواء عدم اليقين المحيطة بالسيناريو الأساسي في ظل احتمال حدوث تقلبات كبيرة في السياسة الاقتصادية نتيجة للانتخابات الأمريكية هذا العام، وما قد تفضي إليه من تداعيات سلبية على بقية العالم. وتترتب على هذه التحولات المحتملة مخاطر نتيجة الإسراف المالي، ما يؤدي بدوره إلى تفاقم ديناميكية الدين ويؤثر سلبًا على العائدات طويلة المدى ويسفر عن تصاعد الحمائية. ويمكن للتعريفات التجارية، مصحوبة بتنامي السياسات الصناعية في أنحاء العالم، أن تولد تداعيات ضارة عبر الحدود، وأن تثير كذلك الرغبة في الانتقام فتفضي إلى سباق مكلف نحو القاع. وعلى العكس من ذلك، فإن السياسات التي تشجع العمل متعدد الأطراف وتعجل وتيرة تنفيذ الإصلاحات الهيكلية الكلية يمكنها أن تزيد المكاسب على جانب الإمدادات وتعزز الإنتاجية والنمو، فضلاً عن انتقال انعكاساتها الإيجابية في أنحاء العالم.

4. تحليل خبراء الاقتصاد لاحتمالات الركود في الولايات المتحدة

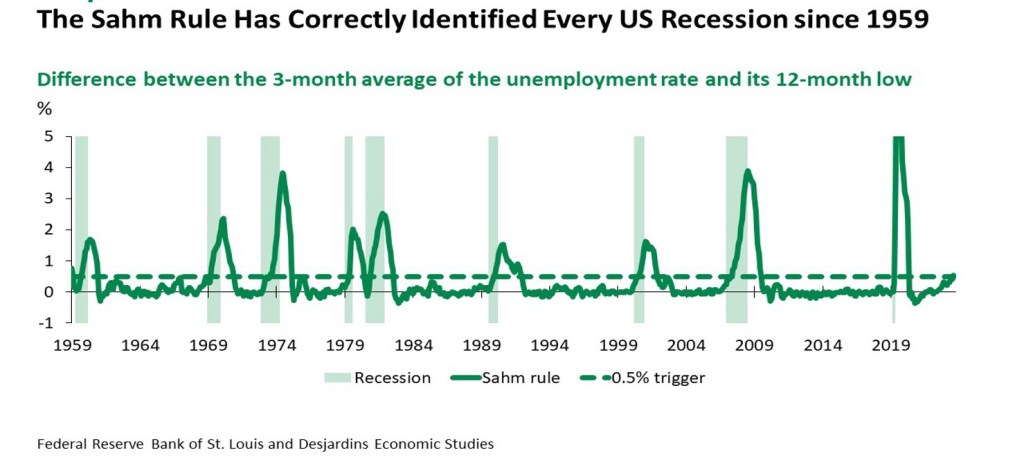

على الرغم من اعتقاد العديد من الخبراء الاقتصاديين أن احتمالات الركود ضعيفة، يبدو أن هذه التقلبات الجامحة في السوق قد اندلعت بسبب تجدد المخاوف من حدوث ركود في الولايات المتحدة. ارتفع معدل البطالة في الولايات المتحدة إلى 4.3%، مما أدى إلى ما يسمى بقاعدة سهم. تنص هذه القاعدة، التي أنشأتها الخبيرة الاقتصادية الأمريكية كلوديا سهم، على أنه عندما يكون المتوسط المتحرك لمعدل البطالة في الولايات المتحدة لمدة 3 أشهر أعلى بنصف نقطة مئوية على الأقل من أدنى مستوى له في 12 شهرًا، فإن الركود جارٍ بالفعل.

تعتقد سهم، التي تشغل منصب كبير الاقتصاديين في شركة New Century Advisors، أن تقاعس بنك الاحتياطي الفيدرالي يشكل خطرًا كبيرًا يؤدي إلى الركود. ولتفهم ذلك، يجب النظر إلى نظرية سهم حول البطالة، والتي تشير إلى أن الركود يمكن أن يكون وشيكًا بناءً على هذه المعايير.

مع انخفاض العوائد الأمريكية واستمرار ارتفاع الين الياباني، تسبب تفكيك ما يسمى بتجارة المناقلة، حيث يقترض المستثمرون بأسعار فائدة منخفضة بالين للاستثمار في العملات ذات العائد المرتفع في أماكن أخرى، في حدوث ارتفاع في التقلبات. وفقًا لتقرير الوظائف يوم الجمعة، ارتفع معدل البطالة في الولايات المتحدة مما أدى إلى تطبيق قاعدة سهم.

5. دعوات لتخفيضات في أسعار الفائدة لمنع الركود

وكررت سهم أن رئيس بنك الاحتياطي الفيدرالي جيروم باول وزملاءه “يلعبون بالنار” ويجب أن يراقبوا عن كثب معدل التغير في سوق العمل كعلامة تحذير محتملة من المشاكل المقبلة. وقالت سهم إن “مؤشر الركود يعتمد على تغييرات لسبب ما. لقد دخلنا في الركود مع جميع مستويات البطالة المختلفة. تتغذى هذه الديناميكيات على نفسها. فإذا فقد

الناس وظائفهم، فإنهم ينفقون أقل. وتتعرض الشركات للضغط وتفقد مواردها. إنها دائرة مفرغة تمامًا.”

يتطلع التجار إلى اجتماع بنك الاحتياطي الفيدرالي في سبتمبر، حيث يتوقعون المزيد من تخفيضات أسعار الفائدة كاستجابة محتملة للضعف في الاقتصاد العالمي. لكن المحللين يحذرون من أن المزيد من التخفيضات في أسعار الفائدة قد لا تكون كافية لتجنب الركود. أكد ستيفن ستانلي، كبير الاقتصاديين في Amherst Pierpont، قائلاً: “إن تخفيضات أسعار الفائدة ضرورية، لكنها قد لا تكون كافية. قد تكون هناك حاجة إلى إجراءات أكثر جرأة لاستعادة الثقة في السوق ومنع الركود.”

وأضاف: “لكن الخطر هو أن بنك الاحتياطي الفيدرالي قد يخطئ في التقدير ويستجيب ببطء شديد، مما يؤدي إلى تفاقم التراجع الاقتصادي. ليس من الواضح إلى أي مدى ستتفاعل الأسواق المالية مع تخفيضات أسعار الفائدة الإضافية، أو ما إذا كانت هذه التحركات ستعزز الثقة في السوق على المدى القصير.”

نستكمل المقال القادم ان شاء الله .

أضف تعليق