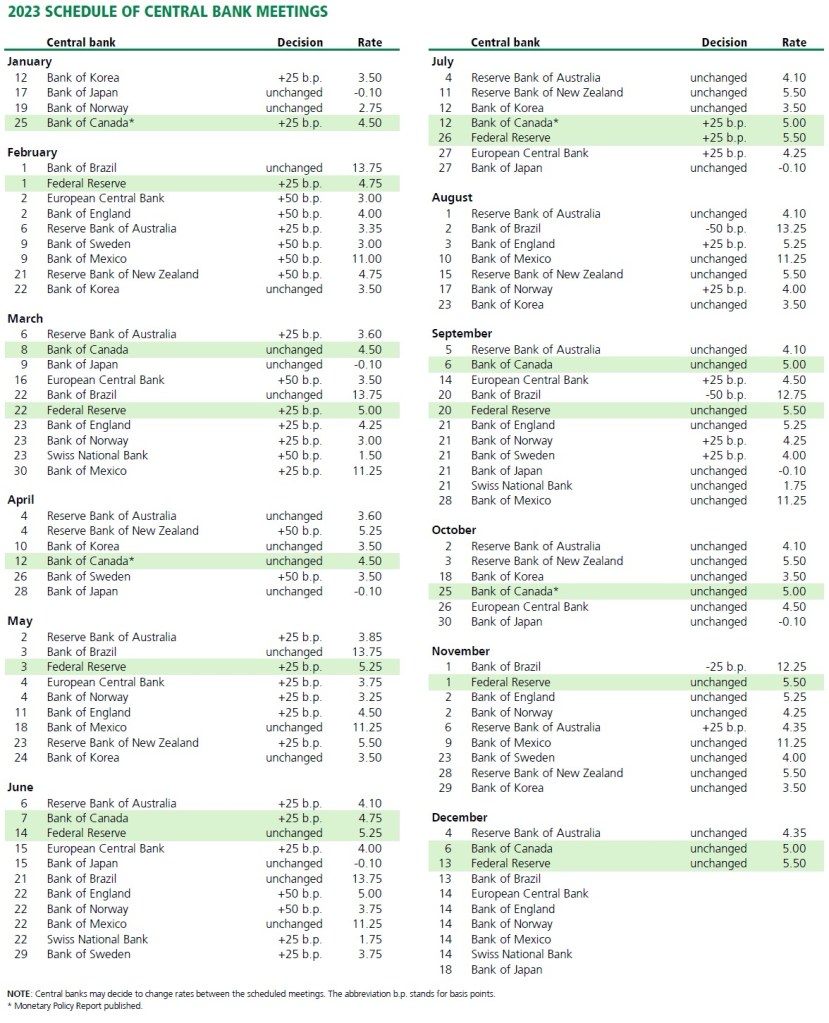

في قرار هام، أبقى الاحتياطي الفيدرالي على أسعار الفائدة ثابتة وأشار إلى نهاية فترة التشديد النقدي. وبالنظر إلى انخفاض التضخم في العام الماضي، قد لا يحتاجون لرفع الفائدة مرة أخرى، مع توقع انخفاض معدل الفائدة بحلول عام 2024.

أثر هذا التحول إيجابيًا على الأسهم الأمريكية وأدى إلى هبوط الدولار.فقد هبط مؤشر الدولار الأمريكي عقب صدور بيان الفيدرالي الأمريكي بـ 0.51% إلى 102.9 ليهبط أدنى 103 أمام سلة من العملات الأجنبية ، فيما ارتفع سعر الذهب (العقود الآجلة) بـ 1.28% إلى 2018.75 دولارًا للأوقية، وارتفع سعر الذهب (عقود فورية) إلى 2003.1 دولارًا للأوقية

وتراجعت عوائد سندات الخزانة الأمريكية أجل عشر سنوات بـ 3% إلى 4.083%، وكذلك تراجعت عوائد سندات الخزانة أجل عامين بـ 3.34% إلى 4.573%.

وارتفعت أسعار خام النفط بـ 1.45% إلى 69.61 دولارًا للبرميل، وكذلك ارتفع نفط برنت بـ 1.56% إلى 74.35 دولارًا للبرميل

وترتفع مؤشرات السوق الأمريكية الآن، حيث يرتفع إس آند بي 500 بـ 0.65% وداو جونز بـ 0.6% وناسداك بـ 0.58%.

وصعد سعر البيتكوين بـ 2.77% في الوقت الحالي لتتداول العملة الرقمية الأكبر عند 42444.9 دولارًا للرمز الواحد.

في سياق آخر، انخفض معدل التضخم الرئيسي في الولايات المتحدة إلى 3.1% في نوفمبر، حيث شهدت أسعار الطاقة والغذاء تراجعًا. ورغم ارتفاع أسعار بعض السلع، فإن نمو الأسعار الأساسي بلغ 4.0% على أساس سنوي. كما شهدت بعض مكونات الخدمات انكماشًا في الأسعار. يتوقع المستثمرون خفضًا في أسعار الفائدة من قبل البنك المركزي في الأشهر القادمة، مع تركيز على تحسن التضخم والأسواق العمل.

بيانات مؤشر أسعار المستهلك لنوفمبر تُظهر تطبيع ضغوط التضخم، مع اتساع نطاقها في بعض الجوانب وتحسن في آخرين. تأثير ذلك على قرارات بنك الاحتياطي الفيدرالي قد يكون ضئيلًا في الفترة القادمة، ولكن يظل السوق في انتظار مزيد من المؤشرات لتوجيه التوقعات بشأن سياسات الفائدة المستقبلية.

بدأ عام 2023 بتفاوت كبير في تأثيرات تشديد السياسة النقدية العالمية على الاقتصادات العالمية، حيث شهد الناتج المحلي الإجمالي تباينًا بارزًا. على الرغم من المخاوف، استمرت الولايات المتحدة في التحقيق بنمو يتجاوز توقعاتها، ورغم ذلك انخفض التضخم بشكل كبير.

أما الاقتصاد الكندي، فنجح في تجنب الركود في منتصف العام، لكن النمو الديموغرافي السريع كان له الدور الرئيسي. في الوقت نفسه، تشير بعض المؤشرات في أوروبا إلى بداية الركود في النصف الثاني من العام، في حين تواصل الصين مواجهة تحديات بسبب تصحيح سوق العقارات.

الجانب الإيجابي هو ضعف التضخم المفرط، حيث تتلاشى اختلالات العرض والطلب في العديد من المناطق، ويظل تأثير السياسة النقدية الشديدة قائمًا.

في ربيع 2024، ستحل الذكرى الثانية لرفع أسعار الفائدة في أمريكا الشمالية، مما يعني أن تأثير أسعار الفائدة المرتفعة سيكون ذرويًا. يتوقع أن يستمر التحدي في تحقيق التضخم المستهدف، خاصة في ظل ثبات الأجور وتأثير الفجوة السكنية في كندا.

على الجانب السلبي، ستظل الظروف صعبة للأسر والشركات، مع توقعات بنمو محدود للناتج المحلي الإجمالي في كندا عام 2024. يظل قطاع الإسكان ضمن الأولويات، ومن المرجح أن تتسبب ضغوط تجديد الرهن العقاري في استمرار التحديات المالية حتى 2024.

في هذا السياق، تزداد مخاوف الشركات مع ضعف الطلب وزيادة تكاليف الأجور. ومع العديد من القطاعات تتأثر في هذه المرحلة من الدورة الاقتصادية، يمكن توقع تراجع الاستثمار في الأعمال غير السكنية.

التقدم المستمر سيعزز الثقة في بنوك الاحتياطي المركزي، مما قد يمكنها من تخفيف القيود النقدية. ومع ذلك، ستظل هناك مخاطر تهدد التوقعات، مثل الحملة الرئاسية الأمريكية وتداول العلاقات التجارية مع الصين، بالإضافة إلى التحديات المحتملة من الظروف الجوية، والإضرابات العمالية، والتوترات الجيوسياسية، وتقلبات الأسواق المالية ومخاوف الصحة العامة. بشكل عام، يُتوقع أن يكون عام 2024 عامًا مليئًا بالتحديات وقليلًا من الاستقرار.

اهم ما جاء في المؤتمر الصحفي

– انخفض معدل التضخم دون إحداث تأثير كبير على معدل البطالة.

– التضخم لا يزال مرتفعًا.

– نحن ملتزمون بخفض التضخم إلى 2%.

لقد قمنا بتشديد السياسة النقدية بنجاح.

معدل الفائدة الآن يقع في منطقة تشددية نتيجة لسياستنا النقدية.

– لم تظهر بعد كل الآثار لرفع أسعار الفائدة لمستوى 5.5%.

– سنكمل ما بدأناه بحذر كبير.

– نشاط الشراء في قطاع العقارات انخفض بشكل كبير.

نؤمن أن مستوى الفائدة الحالة هو القمة أو قريب منها جدًا، وأكرر أنها على استعداد تام لرفع أسعار الفائدة إذا ما اقتضت الحاجة مستقبلًا.

– لا يبدو مرجحًا أن نقوم بالمزيد من رفع الفائدة وسط الظروف الحالية اليوم.

– أعضاء الفيدرالي لا يرون هناك حاجة لتحمل مسؤولية المزيد من الرفع لأسعار الفائدة.

– الركود هو احتمالية مستقبلية دائمًا، لكن الأهم هو أننا الآن لسنا في ركود ونجحنا في خفض التضخم دون خسارة سوق التوظيف أو صعود قوي لمعدل البطالة.

نرى أننا قمنا بعمل كافي فيما يخص أسعار الفائدة وهي قناعة الأسواق وكذلك صناع القرار.

– لا صلة للأحداث الاقتصادية بقرارات السياسة النقدية وتحديد الفائدة.

– اجتمع أعضاء الفيدرالي أن السؤال الأهم في الفترة المقبلة سيتعلق بسياسة خفض الفائدة مستقبلًا.

– عند اتخاذ قرارتنا القادمة لن نركز على بيانات الناتج المحلي فقط بل كل البيانات قبل اتخاذ أي قرار.

– إذا رأينا الاقتصاد يرتفع بأكثر من المتوقع فهذا سيعني أن خفض التضخم سيكون أصعب في هذه الحالة وقد يضطرنا إلى خفض وتيرة الخفض المتفق عليها.

أضف تعليق