د محمد جميل الشبشيري مع تأثير جائحة كوفيد-19 على العقارات التجارية، تشهد هذه السوق تحولات هائلة تجعلنا نتساءل عن مستقبلها وتحدياتها. هل سيتأثر سوق التجزئة بنمو التجارة الإلكترونية؟ وكيف ستتغير متطلبات المساحات المكتبية في ظل زيادة العمل عن بُعد؟ ما تأثير ارتفاع أسعار الفائدة على استثمارات العقارات التجارية وماذا يعني ذلك للمستثمرين والبنوك؟ سنقوم بتحليل الارتباطات بين الأحداث الراهنة ونماذج الأعمال المصرفية لنفهم تأثيرها على هذا القطاع الحيوي.

تُثير التحديات والتغيرات الاقتصادية في العالم العربي قلق البنوك وتتساءل عن مدى تأثير الانكشاف الكبير على القطاع العقاري، خاصةً العقارات التجارية علي البنوك ويتساءل المقال حول حالة ومخاطر البنوك في هذا السياق، مستعرضًا تأثير أزمة كوفيد-19 على هذا القطاع.

يُسلط الضوء على التحولات التي شهدها القطاع التجاري العقاري، مُشيرًا إلى ارتفاع نسب الشواغر وانخفاض في المبيعات وهجرة المستأجرين. تُستعرض المقالة أيضًا تطورات السوق في الكويت مع الإشارة إلى بعض المجمعات التجارية الرائدة وكيف يُمكن التوقع استمرار التغييرات في هذا المجال. بالإضافة إلى ذلك، يتطرق المقال إلى محاولات الحكومة للتخفيف من أزمة هذه المجمعات والتأثيرات المالية، بما في ذلك محافظ الاستثمار الذي تقوم به الهيئة العامة للاستثمار بهدف تحفيز السوق وتحسين مستوى الانكشاف البنكي.

السوق الكويتي

غني عن البيان ما يعانية القطاع التجاري العقاري من تغيرات تتمثل في ارتفاع نسب الشواغر وركود في المبيعات فى ظل الضغوط علي الدخول الشخصية للأفراد وبالتالي نزعتهم الاستهلاكية التى عادة ما تنصب في الوحدات الاقتصادية التي تشمل العقارات التجارية كما ان قطاع العقارات التجارية قد تعرض بالفعل إلى تحولات سلوكية من الأفراد الذين اصبحوا يفضلون سبل اكثر ربحية وملائمة عبر الإنترنت بدلا من المتاجر والمجمعات التجارية التقليدية والتي شهدت بالفعل هجرة المستأجرين للعديد منها .

وما عليك إلا ان تتجول في بعض المجمعات التجارية لتجد معظمها فارغا من المستأجرين والرواد علي حد سواء مثل مجمع المثني ، وسوق الصالحية وسوق المناخ وعددا من مجمعات في حولي والسالمية حيث تمتلك الحكومة عددا منها وتقوم بتاجيرها الي القطاع الخاص وذلك علي الرغم مما تتميز الكويت بمجموعة من المراكز التجارية الرائدة، مثل الأفنيوز مول، الذي يعتبر أكبر مركز تجاري بتشكيلة واسعة. يليه 360 مول الذي يقدم تجربة تسوق فاخرة. في منطقة الجهراء، تأتي الجهراء 2000 كوجهة تجارية متنوعة، بينما يُعد البوليفارد مراكز حديثة تجمع بين التسوق والترفيه. توفر هذه المجمعات تجربة تسوق شاملة في آلكويت.

ويمكن توقع استمرار التطورات والإضافات في الساحة التجارية إلا ان هذه المجمعات شهدت تغيرات واسعة في نوعية المستأجرين وعادة ما يغلب عليها المقاهي والمطاعم ، وكانت الحكومة واراء التخفيف من ازمة تلك المجمعات وانكشاف البنوك حيث تقترب التسهيلات الموجهة للعقار من 60% من التسهيلات الائتمانية. فقد قامت الهيئة العامة للاستثمار بتأسيس محافظ استثمارية تسعى نحو ضخ سيولة في السوق لشراء بعض العقارات الاستثمارية والتجارية خلال فترة ما بعد كوفيد وازمة 2008 واعادة بيعها مع رواج السوق .

إلا ان البيانات تشير تراجع قيمة صفقات القطاع التجاري منذ عام 2021 فيما شهدت نموا في عام 2022 إلا انه سرعان ما عادت للتراجع ولم تعود الي المستويات التى سجلها في الربع الثالث من عام 2022 ، وترافق ذلك مع حدوث اختلالات هيكلية في قطاع العقار التجاري وتوجه المستثمرين نحو العقار السكني الأكثر مرونة وتفوقه علي بقية القطاعات . وبنهاية الربع الثالث 2023، استقر متوسط سعر المتر التجاري في مختلف المحافظات على أساس ربع سنوي، وسجل زيادة سنوية طفيفة بنسبة 1.3%، مع وجود تباين بين المحافظات وهي أقل من الزيادات التي شهدتها في نفس الفترة من العام الماضي.

والأمر الذي يزيد من مخاطرالعقارات التجارية انها تمثل نوعًا خاصًا من العقارات المستخدمة لأغراض تجارية أو استثمارية، وتشمل مجموعة واسعة من الأصول العقارية مثل المباني التجارية، والمكاتب، والمراكز التجارية، والمستودعات، والفنادق، والمطاعم، والأراضي التجارية الخالية، وأي نوع من العقارات المخصصة للاستخدام التجاري.

وتتميز العقارات التجارية بطبيعتها المختلفة عن العقارات السكنية، حيث يكون الهدف الرئيسي فيها تحقيق عوائد مالية أو تلبية احتياجات الأعمال التجارية. تعتمد قيمتها على عدة عوامل مثل الموقع، وحجم العقار، والتأجيرات، والتوجهات الاقتصادية، وتطورات السوق العقارية.

وقد انخفضت معدلات العوائد على العقارات التجارية في مختلف المحافظات بنهاية الربع الثالث من عام 2023. في محافظة العاصمة، سجل متوسط عائد العقار التجاري 7.15%، بينما سجلت محافظة حولي 7.89%، وهي معدلات باتت تقترب من معدلات العائد علي بعض الصناديق الاستثمارية وعوائد الودائع في بعض البنوك .

السوق الأمريكي

تأثرت العقارات التجارية بشكل كبير بتغييرات ناتجة عن جائحة كوفيد-19، حيث شهدت قطاعات مثل العقارات المكتبية وتجارة التجزئة والصناعية والمتعددة الأسر تحولات جوهرية. فقد زادت إمكانية العمل عن بُعد من تأثير الطلب على المكاتب، مما أدى إلى تباطؤ في حركة العودة إلى المكاتب بعد الارتفاع في بدايات عام 2023. ونتيجة لذلك، قد يواجه سوق تجديد عقود إيجار المكاتب تراجعًا أو انكماشًا في حجمه.

في مجال تجارة التجزئة، تأثرت الأعمال التقليدية بنمو التجارة الإلكترونية، خاصةً مراكز التسوق الإقليمية. في سوق العقارات المتعددة الأسر، يواجه المستثمرون تحديات تتمثل في ارتفاع تكاليف التشغيل وتباطؤ نمو الإيجار وتكاليف إعادة التمويل نتيجة ارتفاع أسعار الفائدة.

مع تفاقم مخاطر سوق العقارات التجارية (CRE)، يطرح السؤال حول من يتأثر في حالة حدوث تخلف عن السداد في هذا السوق؟ في الرسم البياني رقم 2، نقوم بتوضيح المالكين الرئيسيين للديون في CRE. البنوك وشركات الادخار تشكل أكبر حصة مباشرة بنسبة تقريبية 40٪ من إجمالي ديون CRE. هذه الملكيات المباشرة تتعلق بالقروض المرتبطة بالمراكز التجارية أو المباني المكتبية، ومع ذلك، يتم الاحتفاظ بنسبة إضافية تصل إلى 34٪ في الأوراق المالية المدعومة بالرهن العقاري (الوكالة والتجارية)، والتي عادةً ما تكون في حوزة البنوك. وبالتالي، بالاحتساب لكل من الملكيات المباشرة وغير المباشرة، تحتفظ المؤسسات المصرفية بنسبة تتراوح بين 40٪ و75٪ من إجمالي ديون CRE، مما يجعلها المؤسسات الأكثر تعرضًا للمخاطر في هذا السوق.

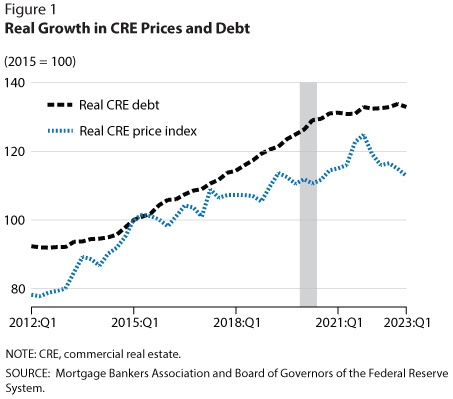

تعبرمؤسسات متعددة، بما في ذلك مجلس محافظي نظام الاحتياطي الفيدرالي، عن قلقها إزاء التحديات التي تواجه سوق العقارات التجارية حاليًا، مشيرة إلى ضعف الأسس الطويلة الأمد بسبب التحول نحو العمل عن بُعد وزيادة التقييمات والرافعة المالية وتصاعد أسعار الفائدة. يشير تحليل مؤشر ديون وأسعار العقارات التجارية إلى تأثير الرافعة المالية وقدرتها على التسبب في تحديات مالية، مما يجعلها قضية محتملة للمستثمرين الذين يحملون هذه الديون.

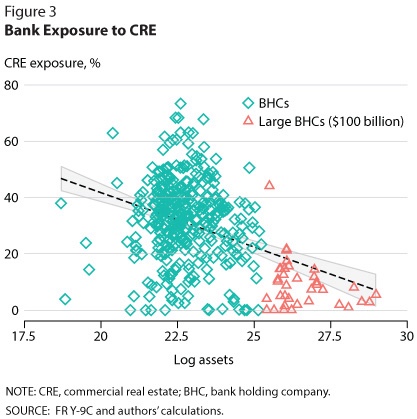

لا تواجه جميع البنوك نفس مستوى المخاطر في قطاع العقارات التجارية (CRE). يعتمد تعرضات البنوك على نماذج أعمالها المختلفة، حيث تركز بعضها على تقديم القروض للمستهلكين والشركات، في حين تركز أخرى على قطاعات محددة. لفهم التباين في هذه التعرضات كنسبة من إجمالي محافظ البنوك، نقوم بجمع بيانات مفصلة حول مكونات الميزانية العمومية لشركات قابضة للمصارف الأمريكية من التقارير التنظيمية الفصلية (FR Y-9C). تمكننا البيانات التفصيلية من حساب مقياس لتعرض كل بنك المباشر وغير المباشر لـ CRE، حيث نأخذ في اعتبارنا ليس فقط القروض المضمونة بالعقارات التجارية والمتعددة الأسر، ولكن أيضا استثمارات البنك في الأوراق المالية المدعومة من CRE (مثل الأوراق المالية التجارية المدعومة بالرهن العقاري). المقياس الرئيسي لتعرض البنك هو القيمة الإجمالية لقروض CRE والأوراق المالية كنسبة من إجمالي الأصول.

وبحساب سلسلة من الارتباطات البسيطة التي تتعلق بالخصائص المصرفية المختلفة. يتضح أن البنوك ذات التعرض الأكبر للعقارات التجارية تكون عادةً أصغر من حيث قيمة الأصول، وتظهر نسب سيولة أقل، وتمتلك رأس مالًا أقل من المستوى 1، وتخصيصًا أقل لخسائر القروض، وتسجل عوائد سوقية أقل منذ عام 2019: الربع الرابع. يبرز الشكل 3 مخططًا مبعثرًا يظهر هذا الارتباط، حيث يقيس المحور x لوغاريتم الأصول بملايين الدولارات، في حين يتوافق المحور y مع مقياس التعرض للعقارات التجارية كنسبة مئوية من الأصول.

يركز هذا الارتباط السلبي على أن مخاطر انكماش العقارات التجارية تتركز في البنوك الصغيرة، وليس في الشركات القابضة للبنوك الكبيرة التي تُعتبر عادة “أكبر من أن تفشل”. ومع ذلك، كما أظهرت الأزمة المالية 2007-08، يمكن أن تؤدي موجات كبيرة من الفشل حتى بين المؤسسات الصغيرة إلى اضطرابات كبيرة في الأسواق المالية وتنتشر لاحقًا إلى الاقتصاد الحقيقي. تستخدم أبحاثنا المستقبلية البيانات الجزئية على مستوى البنك لتقييم الآثار الإجمالية للانخفاضات الكبيرة في تقييمات العقارات التجارية.

المصادر

The Fed – Financial Stability Report – May 2023 (federalreserve.gov)

https://www.cbk.gov.kw/ar/statistics-and-publication/publications/financial-stability-report

أضف تعليق