د محمد جميل الشبشيري لدينا مجموعة من الأسئلة المرتبطة بتطورات الأحداث والصراعات الحضارية بين الشرق والغرب، والتي تظهر جلياً في أحداث غزة. السؤال الأول يتعلق بما إذا كان النفط ما زال سلاحًا حضاريًا قابلاً للاستخدام بنفس الطريقة التي شهدناها في حرب أكتوبر. السؤال الثاني يتساءل عما إذا كان منتجو النفط، وبشكل خاص أوبك، لديهم تحكم في أسعار النفط. السؤال الثالث يستفسر عما إذا كانت أسعار النفط لها دور في زيادة معدلات التضخم في الدول الغربية التي تعتمد بشكل كبير على النفط.

هل لا يزال النفط سلاحًا عربيًا؟ للرد على هذا السؤال، دعونا نعيد النظر في التاريخ، حينما أعلن الملك فيصل، رحمه الله، وقف تصدير النفط إلى الولايات المتحدة الأمريكية قبل نحو خمسين عامًا. تمثل هذه الخطوة استراتيجية مضادة للولايات المتحدة وأي دول دعمت الاحتلال الإسرائيلي خلال حرب أكتوبر 1973. تسبب ذلك في خسائر اقتصادية كبيرة للولايات المتحدة، حيث ارتفع سعر البرميل من 2.32 دولار إلى 11 دولارًا نتيجة صدمة النفط عام 1973، التي استمرت لشهور قليلة فقط. وعلى الرغم من أن حظر صادرات النفط العربية استمر لفترة قصيرة، إلا أنه كان وسيلة فعّالة لردع العديد من الدول، مما مكّن الدول العربية من زيادة الأسعار واستعادة السيادة في مجال الإنتاج والتصدير. هذا أيضًا ما أضاف دورًا جديدًا ومؤكدًا لمنظمة أوبك.

أوبك في الثمانينيات

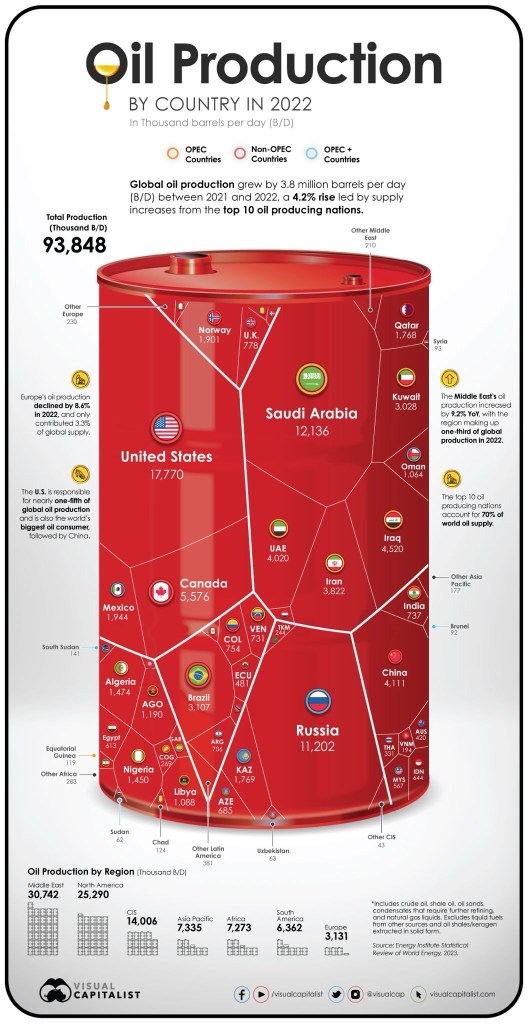

في الثمانينيات من القرن العشرين، بدأت منظمة الدول المصدرة للنفط (أوبك) تحديد أهداف إنتاجية لدول أعضائها، حيث يرتفع سعر النفط عادةً عندما يتم تخفيض الإنتاج بشكل عام. تأسست أوبك كمنظمة حكومية دولية في عام 1960 وتضم حالياً 13 دولة، منها الجزائر وأنغولا وغينيا الاستوائية والجابون وإيران والعراق والكويت وليبيا ونيجيريا وجمهورية الكونغو والمملكة العربية السعودية والإمارات العربية المتحدة وفنزويلا. مقرها الرئيسي يقع في فيينا، النمسا، وهدفها الرئيسي هو تنسيق إنتاج النفط وتحديد أهداف إنتاجية لأعضائها، مما يؤثر على أسعار النفط. بالإضافة إلى أعضائها الأصليين، انضمت 23 دولة مصدرة للنفط وأصبحت معروفة باسم “أوبك بلس”، وقاموا بالتوقيع على اتفاق في عام 2016 بهدف خفض إنتاج البترول لتحسين أسعار النفط واستعادة التوازن في السوق. في الماضي، كانت أوبك تشمل أعضاء آخرين مثل الإكوادور وإندونيسيا وقطر.

تغير الصورة وموازين القوى في التسعينيات

ومع ذلك، تغيرت الوضعية تمامًا خلال التسعينيات، حيث أتاح النمو في إنتاج النفط الخام في مناطق مثل بحر الشمال واكتشاف مصادر النفط الصخري وزيادة الإنتاج المحلي في الولايات المتحدة إنشاء سوق للعقود الآجلة. هذه السوق الجديدة أسهمت بشكل كبير في تغيير ديناميات السوق النفطية. تمكنت هذه الآليات الداخلية للأسواق المالية من خلق لعبة تجارية تتسم بالتوسع الكبير، مما أدى إلى شعور بوجود إمكانيات عرض لا حدود لها وسهولة الوصول إليها في جميع أنحاء العالم. بصفة أساسية، تغيرت الرؤية التقليدية للسوق بحيث انتقل مركز الجاذبية من الدول المنتجة للنفط إلى أسواق المشتقات المالية المرتبطة بالنفط. هذا النقل أحدث تغييرات جوهرية في كيفية إدارة شركات النفط ومرافق التكرير.

انقلب الوضع تمامًا مع تقلص الدور التحكمي لـ أوبك في أسعار النفط، نظرًا لتقليص حجم إنتاجها العالمي لمنطقة الشرق الأوسط إلى حوالي ثلث إجمالي إنتاج النفط في عام 2022. تحول مركز الثقل في الإنتاج نحو الولايات المتحدة الأمريكية، والتي تنتج نصف انتاج منطقة الشرق الأوسط وتتفوق علي المملكة العربية السعودية ، وظهرت مناطق جديدة في الغرب في ضوءً تكنولوجيا النفط الصخري قادرة على الإنتاج. هذا جاء في حين عانت العديد من الدول العربية المنتجة للنفط من التحديات مثل غزو الكويت والعراق والاضطرابات الداخلية في العراق وليبيا، والسودان واليمن ، وتكبد بعض الدول الأخرى مثل سوريا ولبنان والمغرب العربي وتونس ومصر أزمات اقتصادية حادة .

خلال هذه الخمسة عقود، نجحت الدول الغربية في استغلال قوتها وتكنولوجيتها لتحويل معادلة إنتاج النفط بشكل كامل.

وعندما سُئل الأمين العام لمجلس التعاون الخليجي مؤخرًا عما إذا كان ينبغي على الدول العربية تقليل إنتاج النفط ردًا على “إسرائيل”، أكد أن “مجلس التعاون الخليجي ملتزم بأمن الطاقة، وأنه لا ينبغي استخدام النفط كسلاح”.

أشار إلى أن مجلس التعاون يعمل بشفافية كشريك مسؤول في دوره كدولة مصدرة للنفط مع المجتمع الدولي، وأنه لا يمكن استخدام النفط كوسيلة عسكرية بأي شكل من الأشكال.

من جانبه، أشار فاتح بيرول، المدير التنفيذي للوكالة الدولية للطاقة ، إلى أننا شهدنا تحولات جيوسياسية في العالم في وقت قصير جدًا أثرت على توفر النفط والغاز الطبيعي وأسعارهما.

وفيما يتعلق بمستقبل الطاقة، قال بيرول إنه سيكون من الصعب للغاية تصديق أن النفط والغاز سيظلان خيارين آمنين ومؤمّنين للمستهلكين في العالم. وأكد على أن مشهد الطاقة في العالم سيتغير جذريًا خلال السبع سنوات القادمة مع دور متزايد لتقنيات الطاقة النظيفة.

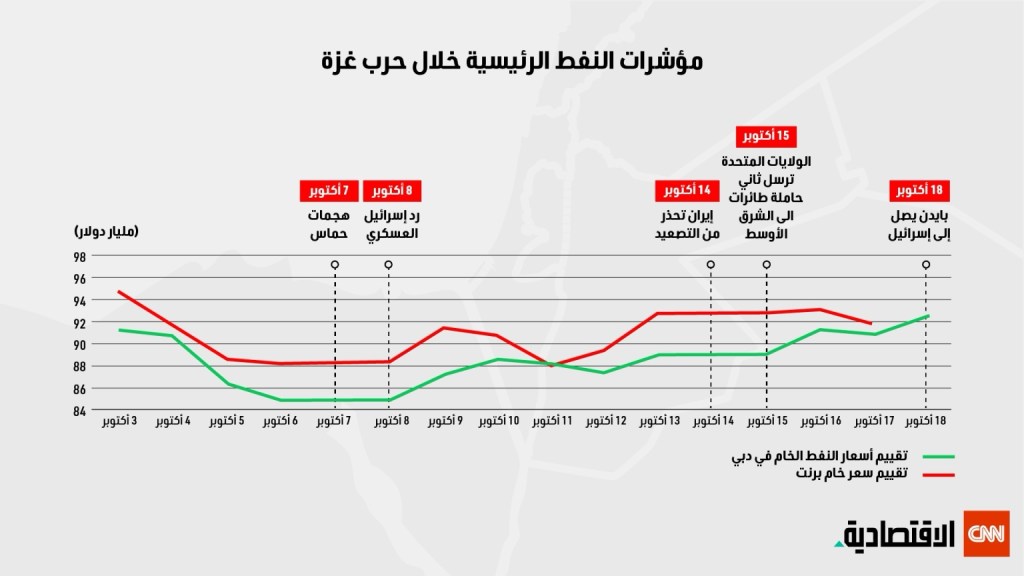

وعلي الرغم من الأزمة الحالية في منطقة الشرق الأوسط كانت العقود الآجلة للنفط مستقرة عند مستوى 84.07 دولار لخام برنت و82.30 دولار لخام غرب تكساس الوسيط قبل بدء الصراعات بين إسرائيل وحماس. ومع بدء هذه الصراعات، شهدنا ارتفاعًا في الأسعار حيث وصلت إلى 90.13 دولار لخام برنت و85.39 دولار لخام غرب تكساس الوسيط.

هل تتحكم الدول المنتجه للنفط في أسعاره ؟

للرد على هذا السؤال، منذ مدة كبيرة، كانت أسعار النفط تتخطى مجريات السيطرة من قبل الجهات الرئيسية في صناعة النفط والإنتاج وسوق النفط، ولم تعد أيًا منهم قادرة على التحكم فيها أو توجيه مسارها. وبالرغم من أن تصوّر معظم المستهلكين الغربيين لأسعار النفط ما زال مرتبطًا بالتوازن الذي نشأ في السبعينيات والثمانينيات من القرن الماضي مع ظهور منظمة أوبك والدول الخليجية، إلا أن هذا الاعتقاد غير دقيق.

حتى اليوم، عندما تشهد أسعار النفط ارتفاعًا إلى مستويات غير مسبوقة، يتم التركيز على اجتماع وزراء النفط في منظمة أوبك، ومعظم المراقبين يشعرون بعجزهم عن تحديد مسار الأسعار. ومؤخرًا، تركزت التحليلات على توفر الطاقة الزائدة لدى بلدان أوبك وكيفية تأثيرها على أسعار النفط.

منذ نهاية عام 1998، فشل المحللون وشركات النفط والدول المنتجة في توقع أسعار النفط بشكل صحيح، مما يشير إلى فقدانهم للسيطرة على الأسواق الأساسية وعدم قدرتهم على فهم المحركات الحقيقية لها. بدلاً من السيطرة على المسار، يبدو أنهم فقدوا السيطرة.

هناك من يشير إلى المضاربة القوية في أسعار النفط وتدفق الأموال بشكل مفرط عبر الأدوات المالية المرتبطة بالنفط وكيف أن هذا قد دفع أسعار النفط إلى أعلى مستوياتها، متجاوزة قيمتها “الأساسية”.

ومن المعروف أن صناديق التحوط والمشتقات المالية نشطة للغاية في سوق النفط، وأن نشاطها، بالإضافة إلى نشاط المضاربين الآخرين، قد جعل حجم المعاملات النفطية يتخطى بكثير حجم المعاملات التجارية العادية. ومع ذلك، يشكك بعض المراقبين في طبيعة المضاربة خلال الأزمات المالية وجائحة كوفيد في أثبات أن الأسس الأساسية للعرض والطلب على النفط قد تغيرت بشكل كبير خلال هذه الفترة.

الأزمة المالية وبروز دور المضاربة

في عام 2008، عندما وصلت أسعار النفط إلى ذروتها عند 144 دولارًا للبرميل، بدأت الأمور تأخذ منحىً مختلفًا بشكل واضح. وقتها، انهارت البنوك والمؤسسات المالية العالمية الرئيسية بشكل غير متوقع، مما أدى إلى انهيار سوق النفط أيضًا. مع تفاقم الأزمة المالية وتراجع السيولة لدى العديد من المؤسسات المالية، شهدت بورصة النفط انخفاضًا سريعًا، مما أدى في الوقت نفسه إلى تراجع سعر خام برنت إلى أقل من 40 دولارًا للبرميل.

وفي هذا السياق، حاولت منظمة أوبك الحفاظ على استقرار الأوضاع وإظهار التعاون على الحد الأدنى، وأعلنت تخفيضات في الإنتاج لدعم سعر النفط الخام الذي كان في حالة حرجة (انخفض من 144 دولارًا للبرميل في يوليو إلى 40 دولارًا للبرميل في ديسمبر). وحتى ذلك التاريخ، لم يشهد تاريخ صناعة النفط انهيارًا مثل هذا من قبل.

ومع كل الإجراءات التي اتخذتها أوبك، استمرت أسعار النفط في الهبوط، مما يبرز الأثر الضئيل لمنظمة أوبك تمامًا على ديناميات أسعار النفط الخام.

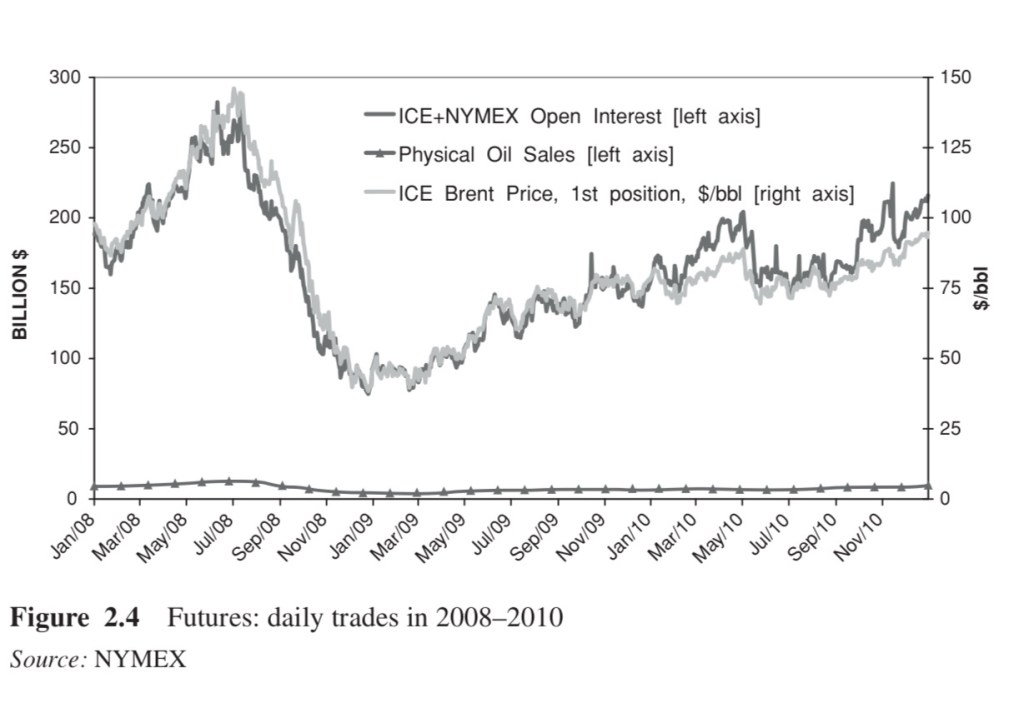

وقد سلطت الازمة المالية العالمية على بعض المستجدات المهمة في سيناريو سوق النفط العالمية. وفي عام 2008، شهدنا تراجعاً في النشاط المالي في سوق العقود الآجلة (انظر الشكل). انخفضت التداولات اليومية لعقود النفط في الأسواق المالية من مستويات بلغت حوالي 282 مليار دولار يوميًا في يونيو إلى حوالي 75 مليار دولار يوميًا في نهاية العام: وهو انخفاض قدره 4 مرات تقريبًا.

كان هناك تكرار لهذا السيناريو في أزمة كوفيد-19، بالإضافة إلى الصدمة التي نتجت عن جائحة كورونا. أدى انهيار المفاوضات بين منظمة البلدان المصدرة للبترول (أوبك) وحلفائها إلى انهيار دائم في أسعار النفط على الأرجح. في 5 مارس آذار، قدمت أوبك اقتراحًا لخفض الإنتاج بمقدار 1.5 مليون برميل يوميًا في الربع الثاني من عام 2020، منها مليون برميل من إنتاج أعضاء أوبك ونصف مليون من بلدان غير أعضاء في المنظمة، بما في ذلك روسيا. ولكن في اليوم التالي، رفضت روسيا هذا الاقتراح، مما دفع السعودية، أكبر منتج للنفط في العالم، إلى زيادة الإنتاج إلى 12.3 مليون برميل يوميًا، وهو الحد الأقصى لقدرتها على الإنتاج. كما أعلنت المملكة عن تخفيضات في الأسعار بنسبة تصل إلى 20% في الأسواق الرئيسية.

ومن خلال البيانات والدراسات التي نشهدها، يمكن أن نلاحظ أن منظمة أوبك لم تعد تمثل سوى نسبة صغيرة من نشاط سوق النفط، تقريبًا 30%. ومع هذا الواقع، يصبح من الصعب جدًا أن نرى كيف يمكن لأوبك أن تؤثر بشكل كبير على اتجاهات أسعار النفط.

وبشكل عام، يمكن القول أن دور الشرق الأوسط وأوبك في التحكم في أسعار النفط قد تقلص بشكل كبير بسبب تغير مواقع الإنتاج وجهود الغرب في تقليل اعتماده على النفط، بالإضافة إلى تبني سياسات فرض ضرائب متصاعدة على المنتجات النفطية. وبالتالي، قد تقلصت إمكانيات استخدام النفط كأداة في الصراع الاقتصادي لصالح المضاربين وأسواق التمويل وصناعة المشتقات المالية، وأصبحت صناديق التحوط مسؤولة إلى حد كبير عن توجيه اتجاهات أسعار النفط.

بقي لنا السؤال الثالث وهل لاسعار النفط دور في رفع معدلات التضخم في الدول الغربية لاسيما الولايات المتحدة الأميركية ؟ دعونا نرجئ الإجابة عليه لمرة قادمة حتي لاتطيل .

لمزيد من التفاصيل

https://www.ineteconomics.org/perspectives/blog/oil-prices-oil-profits-speculation-and-inflation

أضف تعليق